MSCI 지수 퇴출 피한 스트래티지…주가 반등 애매했던 이유는?

비트코인 DAT 기업인 스트래티지(MSTR)가 글로벌 주식 지수에서 쫓겨나는 상황을 피하는데 성공했습니다.

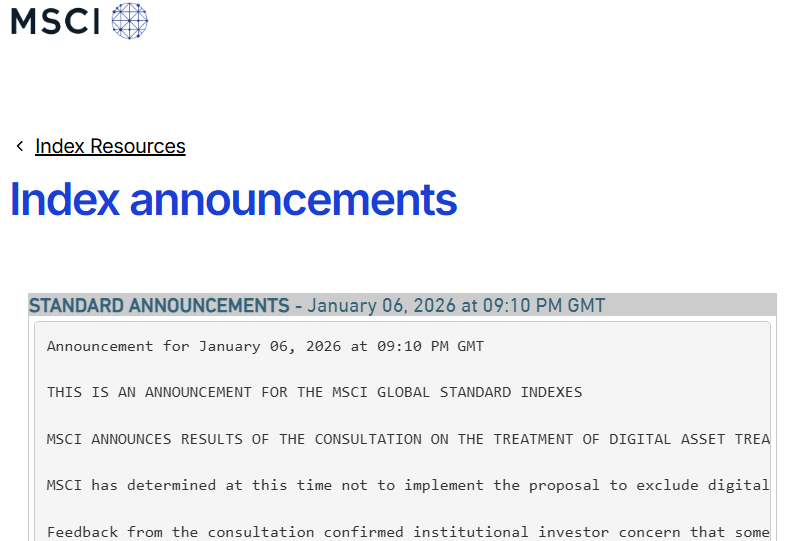

미국의 금융 데이터 및 지수 제공 기업인 MSCI(Morgan Stanley Capital International)는 지난 1월 7일, MSCI 2월 지수 발표와 발표한 공지사항을 발표했습니다. 핵심 내용은 스트래티지를 MSCI 지수에서 제외하는 것을 보류하겠다는 것이었습니다.

MSCI 정도의 지수는 편입되기만 해도 다양한 기관투자자들의 매수 세례를 받을 수 있습니다. 거꾸로 그 안에 들어가있다가 쫓겨나게 되면, 기관투자자들은 바로 해당 주식을 리밸런싱(강제 매도) 합니다. 스트래티지는 엄청난 ‘매도 폭탄’을 피하게 된 셈입니다.

하지만 MSCI의 이번 발표에서 중요한 부분은 이들이 스트래티지 지수 편출 논쟁을 닫지 않고, 더 넓은 범주에서의 재검토를 공식화 했다는 점입니다. 그래서 이 이슈는 여전히 현재 진행형입니다.

출처 : https://www.msci.com/indexes/index-resources/index-announcements

깔끔하지 않은 MSCI의 ‘보류’ 결정

MSCI는 이번 발표에서 ‘운영 기업’ 그리고 ‘비운영 기업’이라는 범주를 꺼내들었습니다. 운영 기업의 경우에는 지수에 남아있을 수 있지만, 비운영 기업은 그럴 수 없다는 뉘앙스였는데요. 비운영 기업에 대한 가이드로는 다음의 4가지를 꼽았습니다. 이른바 MSCI GIMI 방법론입니다.

1. 이자 / 배당 / 자산 평가 이익 같은 투자 수익이 중심인 회사

2. 자산 대부분이 ‘영업에 쓰이지 않는’ 자산인 회사

3. 인력, 설비, R&D 등의 운영에 자산을 활용하는지 여부

4. 사업 확장보다 자산을 사서 보유하는 것이 메인인 회사

출처 : Consultation on Digital Asset Treasury Companies 자료

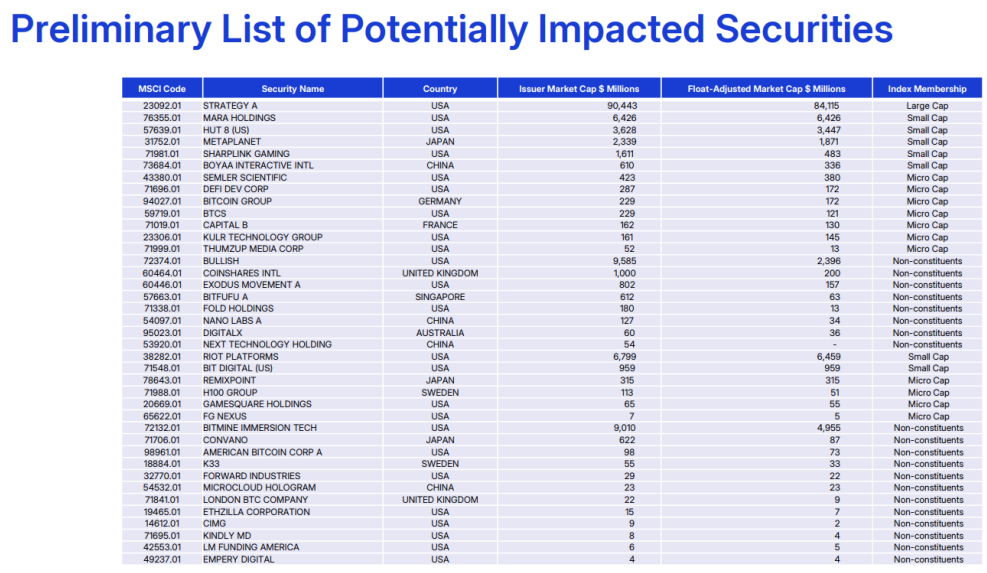

이 자료에 따르면 디지털 자산 보유가 총자산의 50%를 초과한 경우 ‘DAT 기업(DATCO)로 간주합니다. MSCI는 아래와 같은 예비 리스트도 선정해 적시한 바 있습니다.

출처 : Consultation on Digital Asset Treasury Companies 자료

MSCI는 당시 이 리포트를 공개하면서, 투자 회사가 아닌 기업임에도 불구하고 투자 자산(특히 디지털 자산)을 많이 보유한 회사가 억울하게 여기에 포함될 수 있어 추가 연구가 필요하다고 언급한 바 있습니다.

그런 측면에서 이번에 나온 MSCI 공지사항의 아래와 같은 문장들은 좀 세부적으로 뜯어볼 필요가 있습니다.

1. has determined at this time not to implement

이 문장에서 at this time이라는 표현은 일시적 보류라는 의미로 보는 게 더 가까워 보이며,

2. seek to measure the performance of operating companies and exclude… investment-oriented

이 문장은 MSCI에서 사용하던 인덱스 지표의 기준과 철학을 이야기하는데, 이는 정말 DAT 회사에만 국한되지 않고, 다른 방식의

자산 보유 회사 또한 재평가하겠다는 뜻으로 보입니다.

3. Feedback …. confirmed institutional investor concern

이는 MSCI의 현재 조치에 대한 불만 섞인 피드백이 있다는 뜻입니다.

4. Distinguishing between investment companies and other companies that hold non-operating assets…requires

further research.

중요한 문장입니다. ‘연구의 부족’. MSCI가 현재 여기에 대한 판별 기준이 없음을 시인하고 있습니다.

5. financial-statement-based criteria

결국 이 연구는 ‘재무제표’를 기반으로 새로운 룰을 도입할 것을 예고하고 있습니다.

MSCI의 MSTR 편출 결정은 언제까지 미뤄질 수 있을까?

MSCI는 이번 스트래티지 관련 결정이 ‘보류’라고 밝혔습니다. 앞 뒤 문맥을 살펴보면 결정이 내려질 때까지 그 조치를 유예하겠다는 의미로 읽힙니다. 그럼 얼마간의 유예가 가능할까요? 이걸 예상하기 위해서 MSCI의 프로세스를 참고해 보았습니다.

먼저 초안이 있으면 3~6개월가량 시간이 걸리기도 합니다. 하지만 단서로 ‘재무제표’와 더 넓은 비운영 기업 검토를 언급한 이상, 저는 12개월에 가까운 시간을 예상하고 있습니다. 다음은 MSCI가 실제로 진행했거나 진행 중인 인덱스 정책 수정 사례들입니다. 실사례들을 통해 대략 어느 정도 시간이 걸릴지 예상해보도록 합시다.

1. 주식유통비율 계산법 수정

출처 : MSCI의 ‘Consultation on Certain Topics Related to Free Float’ 문서

비유하자면 이 사례는 반장 선거를 진행할 때, 나쁜 짓을 해 소년원에 들어간 친구, 아파서 병원에 입원한 친구들의 투표권을 어떻게 포함해 계산하는 것과 비슷합니다.

MSCI는 이 논의를 2025년 9월에 시작해 2026년 2월에 결정할 계획입니다. 최종적으로 시행 계획은 2026년 5월로 잡혀 있습니다.

2. 프론티어 마켓의 기업 선정 조건 변경

출처 : MSCI의 ‘프론티어 마켓 기업 선정 조건 변경’ 문서

만약 내가 다니는 학교에 ‘꿈나무 리스트’ 같은 게 있는데, 여기 올라가면 여러가지 혜택을 누릴 수 있다고 가정해봅시다. 그럼 학생들 간 경쟁이 아주 치열할 겁니다. 서로 자기가 유리한 기준을 내세우면서 리스트에 들어가려고 할 테니 이견들도 많이 나오겠죠.

이 사례는 2023년 10월부터 논의가 시작했으며, 2024년 2월에 결론을 내려졌습니다. 4개월만에 결론이 내려진 것이죠. 그리고 2024년 5월부터는 실제 정책에 반영이 시작되었습니다.

퇴출 위한 ‘명분 쌓기’ 가능성…스트래티지가 새로운 전략 보여줘야

이번 DAT 기업에 대한 논의는, 범위와 파급력에서 위 2가지 케이스가 비슷하게 섞인 케이스입니다.

이번 MSCI의 공지에서 나온 기조는 DAT 기업에만 불공정하게 적용한다는 우려를 종식시키기 위한,

충분한 리서치를 기반으로 명분을 쌓을 시간을 들이는 것이 목적으로 보입니다.

MSTR를 포함한 다양한 DAT 기업들의 보완 전략이 필요하며, 우리 디지털 자산 투자자들 역시 이에 대응할 수 있는 포트폴리오 구성을 준비해야 할 것으로 보입니다.

*본 셀럽의 조언 콘텐츠는 필자의 개인적 의견 및 해석을 바탕으로 작성된 것으로, 당사는 그 내용의

정확성·신뢰성·완전성을 보증하지 않으며 당사의 공식 입장을 대변하지 않습니다.

*본 콘텐츠에 나오는 모든 내용은 디지털자산 관련 동향을 신속하게 전달하기 위해 제작된 것으로, 투자 권유나 특정 디지털 자산의 매수·매도를 추천하는 목적이 아닙니다. 어떠한 경우에도 투자판단의 근거로 사용될 수 없으며, 이 자료를 이용한 투자 결과에 대한 책임은 전적으로 투자자 본인에게 있습니다.

- 경기도웨일

스테이블 코인의 현재와 미래(1)

다음 글레포(Repo) 시장의 유동성 메커니즘 이해하기(1)