스트래티지의 하락장 대응 전략을 알아보자

지난 주말, 마이클 세일러가 자신의 X(트위터)에 남긴 "초록색 점(Green Dot)을 추가하면 어떨까?"라는 트윗은 전 세계 비트코인 투자자들 사이에서 뜨거운 논쟁을 불러일으켰습니다. 단순한 비트코인 추가 매수 신호일 것이라는 추측부터, 자사주 매입(Buyback)을 암시한다는 분석까지 다양한 해석이 쏟아졌습니다.

그리고 12월 1일(현지시간), 그 초록색 점의 실체가 드러났습니다. 그것은 단순한 매수도, 자사주 매입도 아니었습니다. 스트래티지(Strategy Inc.)는 보통주를 시장가(ATM)로 매각하여 무려 14억 4000만달러(한화 약 2조 원) 규모의 '현금 준비금(USD Reserve)'을 조성했다고 발표했습니다.

비트코인을 사들이기 바쁜 이 회사가 왜 갑자기 막대한 현금을, 그것도 이자도 붙지 않는 달러로 쌓아둔 것일까요? 이번 칼럼에서는 스트래티지가 그리고 있는 '디지털 신용(Digital Credit)'의 큰 그림과, 그 이면에 숨겨진 수학적 이점, 그리고 투자자들이 반드시 인지해야 할 '2028년의 최악의 시나리오'까지 심층적으로 분석해 보겠습니다.

"비트코인 변동성, 현금 방패로 막겠다”

우선 월요일 새벽에 있었던 스트래티지의 공식 발표 내용을 요약하면 다음과 같습니다.

1. 14억4000만 달러 현금 준비금 조성:

이들은 ATM(At-The-Market) 방식을 통해 Class A 보통주를 매각하여 약 2조원의 현금을 확보했습니다. 이 자금은 오로지 영구우선주 배당금 및 부채 이자 지급을 위해서만 사용됩니다. 회사는 향후 24개월치 이상의 배당금을 상시 보유하는 것을 목표로 하고 있습니다.

2. 2025년 실적 가이던스 하향:

최근 비트코인 가격 조정을 반영하여, 2025년 연말 비트코인 예상 가격 범위를 기존 15만달러에서 8만5000 ~ 11만달러로 현실화했습니다.

3. 핵심 성과 지표(KPI) 업데이트:

현재 비트코인 보유량은 65만 BTC(전체 발행량의 3.1%)이며, 2025년 BTC Yield(주당 비트코인 수익률) 목표는 22.0% ~ 26.0%로 유지됩니다.

이 발표의 행간을 읽어야 합니다. 시장은 비트코인 가격이 하락할 때마다 "스트래티지가 이자 낼 돈이 없어서 비트코인을 팔지 않을까?"라고 우려합니다. 세일러는 이 우려를 원천 차단하기 위해 "향후 2년 치 이자를 현금으로 꽉 채워뒀으니 걱정 말고 우리 우선주를 사라"고 선언한 것입니다.

‘BTC Yield’를 극대화하는 수학적 비밀

스트래티지 주가(MSTR)의 핵심 가치는 BTC Yield(주당 비트코인 보유량)를 얼마나 빠르게 늘리느냐에 달려 있습니다. 이를 위해 마이클 세일러는 '영구우선주(Preferred Stock)'라는 도구를 적극적으로 활용하고 있습니다.

왜 그냥 주식을 팔아서(ATM) 비트코인을 사는 것보다, 영구우선주를 발행하는 것이 기존 주주들에게 유리할까요? 이해를 돕기 위해 mNAV(순자산가치 대비 시가총액 비율)가 2배인 상황(주가가 비트코인 보유 가치보다 2배 고평가된 상황)을 가정하여 구체적인 숫자로 비교해 보겠습니다.

[가정 상황]

목표: 1000만 달러(약 140억 원) 어치의 비트코인을 추가 매수하고 싶음

mNAV: 2.0 (주가가 실제 자산가치보다 2배 높음)

영구우선주 배당률: 연 10% 가정

시나리오 A: 보통주만 발행(ATM)하여 비트코인 매수

회사는 1000만 달러를 조달하기 위해 보통주를 시장에 팝니다. mNAV가 2배이므로, 회사는 실제 가치보다 비싼 값에 주식을 팔 수 있어 유리합니다. 하지만 어쨌든 1000만 달러어치만큼의 신주가 발행되어 기존 주주들의 지분은 즉시 희석(Dilution)됩니다. 비트코인 개수는 늘어나지만, 그를 나누어 가질 주식 수도 꽤 많이 늘어나는 셈입니다.

시나리오 B: 영구우선주로 조달하고, 배당금만 ATM으로 마련

회사는 1000만 달러어치 '영구우선주'를 발행해 비트코인을 삽니다. 영구우선주는 의결권이 없고 주식 수에 포함되지 않으므로(보통주 전환 옵션이 없을 경우), 당장 보통주 희석은 '0'입니다. 비트코인 1000만 달러어치는 그대로 회사 곳간에 들어옵니다.

대신 회사는 매년 10%(100만 달러)의 배당금을 줘야 합니다. 바로 이 100만 달러를 마련하기 위해 보통주를 ATM으로 팝니다.

결과적으로, 시나리오 A에서는 1000만 달러어치 주식을 발행해야 했지만, 시나리오 B에서는 그 1/10인 100만 달러어치 주식만 발행하면 됩니다.

이게 바로 영구우선주가 BTC Yield에 미치는 효과입니다. 비트코인 총량은 똑같이 늘어났는데, 분모인 '주식 수'는 시나리오 B가 훨씬 적게 늘어납니다. 따라서 기존 주주들이 가져가는 주당 비트코인(BTC Yield)은 시나리오 B에서 월등히 높아집니다.

즉, 영구우선주는 "지분 희석의 고통을 수십 년에 걸쳐 얇게 펴 바르는 효과"를 줍니다. 이번에 마련한 14.4억 달러의 현금 준비금은 바로 이 '고효율 자금 조달 머신'이 멈추지 않고 돌아가게 만드는 윤활유인 셈입니다.

어제 스트래티지가 가장 최근에 출시한 영구우선주(STRC)의 배당 수익률이 10.75%까지 치솟았습니다. STRC는 시장 상황에 맞춰 배당률을 가변적으로 조정함으로써, 주가를 액면가인 100달러 부근에 고정시키도록 설계되어 있습니다. 마치 채권이나 스테이블코인처럼 가격 방어력을 가지는데, 그러면서도 연 8~10% 이상의 높은 배당 수익률을 제공합니다.

현재 전 세계 머니마켓펀드(MMF)에는 수천조 원의 자금이 잠겨 있습니다. 이들은 '안정성'을 최우선으로 하기에, 연 4%대의 낮은 국채 이자에 만족하고 있습니다. 그런데 여기에 "가격은 100달러로 안정적인데, 이자는 10%를 주는 상품"이 등장한 것입니다.

자신의 X에서 STRC를 공개하는 마이클 세일러. 출처 : X

유일한 불안 요소는 "비트코인이 폭락하면 배당금 못 주는 거 아니야?"라는 의구심이었습니다. 이번에 마련한 14억4000만달러의 현금 준비금은 바로 그 의구심을 지우는 결정적인 장치입니다. "비트코인이 반토막 나도 당신들에게 줄 2년 치 이자는 달러로 따로 빼뒀다"는 확실한 신용(Credit)을 제공함으로써, 4% 이자에 묶여있는 거대 MMF 자금이 10% 수익률의 STRC로 넘어올 수 있는 고속도로를 깐 셈입니다.

2028년의 7만1,000 BTC 매도 시나리오

물론, 투자자로서 반드시 점검해야 할 리스크는 존재합니다. 바로 2024년과 2025년에 걸쳐 공격적으로 발행한 막대한 규모의 전환사채(Convertible Notes)들입니다. 이 채권들의 조기 상환 청구권(Put Option) 행사일은 공교롭게도 2028년에 집중되어 있습니다.

시장이 우려하는 최악의 시나리오는 다음과 같습니다. 만약 2028년 도래 시점에 비트코인 시장이 침체기(Crypto Winter)에 빠져 주가가 전환가액을 밑돌고, 금융 시장 경색으로 추가 자금 조달(Refinancing)마저 불가능해진다면 어떻게 될까요? 이 경우 스트래티지는 채권자들에게 현금으로 원금을 돌려줘야 하는데, 2028년에 갚아야 할 잠재적 부채 규모는 약 64억 달러(약 9조 원)에 달합니다. 보유 현금이 부족하다면 회사는 어쩔 수 없이 보유 중인 비트코인을 매도해야 합니다. 당시 비트코인 가격을 9만 달러로 가정하더라도, 빚을 갚기 위해선 약 7만1000 BTC를 시장에 던져야 한다는 계산이 나옵니다. 이는 시장에 큰 충격을 줄 수 있는 물량입니다.

하지만, 저는 그럴 가능성은 높지 않다고 생각합니다. 바로 비트코인의 '4년 주기설(Halving Cycle)' 때문입니다.

2028년은 비트코인의 5번째 반감기가 예정된 해입니다. 우리는 이미 2024년 반감기 사이클에서 현물 ETF 승인과 함께 비트코인 가격이 연말까지 135% 넘게 폭등하는 것을 목격했습니다. 역사적으로 반감기가 있는 해는 비트코인 가격이 공급 충격으로 인해 강력한 상승세를 보이는 시기입니다.

금융권의 거인들도 이미 이 2028년의 상승장을 예견하고 있습니다. 최근 JP Morgan은 블랙록의 현물 ETF(IBIT)를 기초자산으로 하는 구조화 노트 상품을 출시했는데, 이 상품의 만기일이 바로 2028년 12월입니다. 월스트리트 최고의 투자은행이 2028년까지의 비트코인 상승 사이클에 베팅하는 상품을 내놓았다는 것은 시사하는 바가 큽니다.

즉, 마이클 세일러가 채권의 만기를 2028년으로 집중시킨 것은 무모한 도박이 아니라, 다음 반감기 상승 사이클의 정점에 맞춰 빚을 가장 유리하게 갚거나 롤오버하겠다는 고도의 전략적 포석일 가능성이 높습니다. 2028년이 '강제 매도의 해'가 아니라 '축포의 해'가 된다면, 지금의 우려는 기우에 불과했음이 증명될 것입니다.

'그린 닷', 과장된 공포에 대한 반격

지난 주말 시장을 뒤흔들었던 마이클 세일러의 '초록색 점(Green Dot)'은 결국 "시장의 과도한 우려에 대한 반격"이였습니다.

시장은 끊임없이 의심했습니다. "비트코인 가격이 떨어지면 이자는 어떻게 낼 건데?", "결국 비트코인 팔아서 배당금 주는 거 아니야?" 스트래티지는 이번에 14억4000만달러(약 2조 원)라는 막대한 현금 방패를 들어 올리며 이 의심에 대한 답을 내놨습니다. 향후 2년 치 이자를 낼 현금을 미리 확보함으로써, 비트코인 가격 변동성과 상관없이 회사가 생존하고 성장할 수 있는 '현금흐름의 안전장치'를 완성한 것입니다.

지금 쏟아지는 '스트래티지 위기설'이나 '비트코인 매도설'은 본질을 보지 못한 과장된 공포(FUD)에 가깝습니다. 스트래티지는 단순한 비트코인 투자 회사를 넘어, 영구우선주와 같은 고도화된 금융 기법을 통해 전통 금융 자본을 흡수하는 '비트코인 은행'으로 진화하고 있습니다.

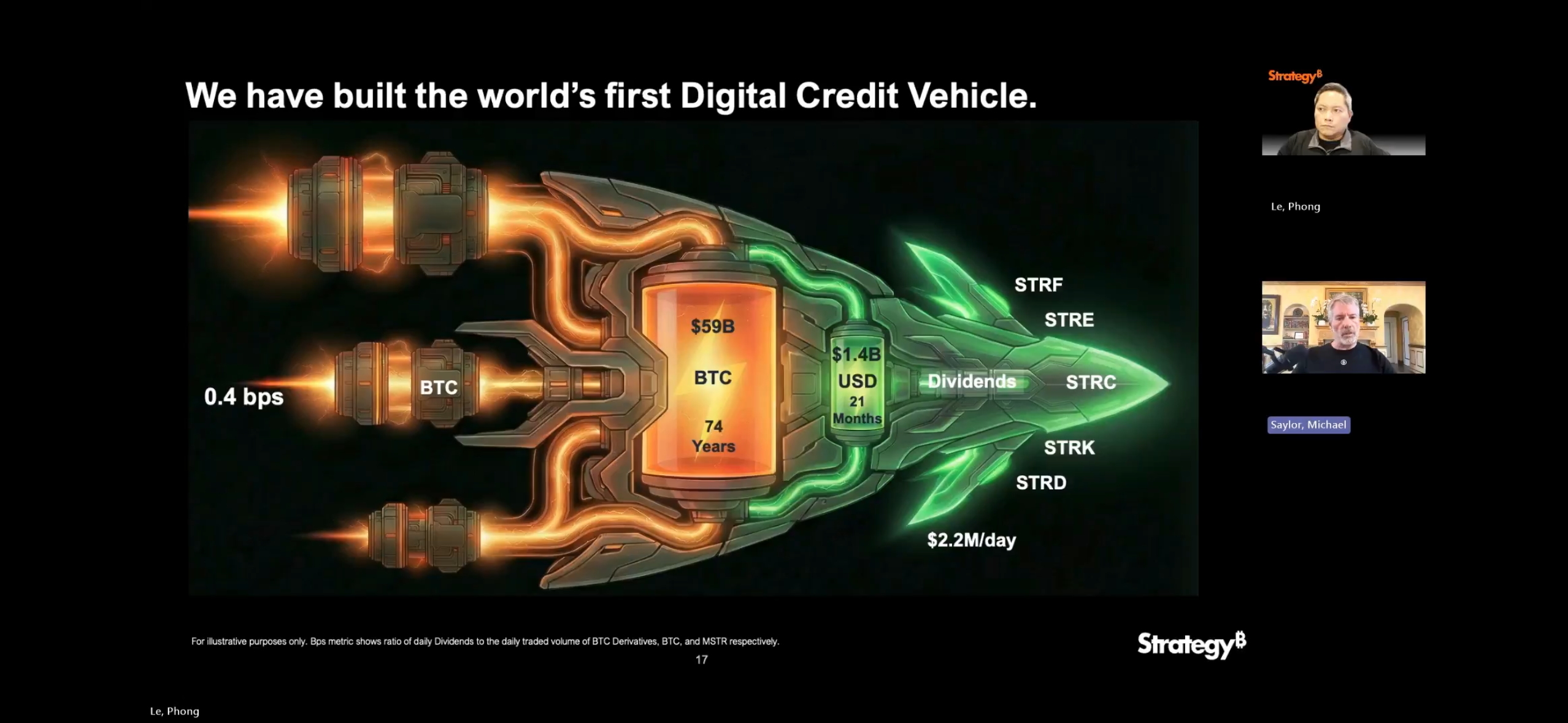

스트래티지가 구축한 디지털 신용 머신 (Digital Credit Vehicle) 구상안. 출쳐:Strategy

투자자 여러분, 시장의 움직임이나 단기적인 가격 변동성 보다는 스트래티지가 구축하고 있는 견고한 '디지털 신용 머신(Digital Credit Vehicle)'의 구조 분석이 필요한 시점입니다. 이번 발표는 그들이 2028년, 그리고 그 이후까지 생존할 전략적 준비를 마쳤음을 시사하는 신호로 해석될 수 있습니다.

*본 셀럽의 조언 콘텐츠는 필자의 개인적 의견 및 해석을 바탕으로 작성된 것으로, 당사는 그 내용의 정확성·신뢰성·완전성을 보증하지 않으며 당사의 공식 입장을 대변하지 않습니다.

*본 콘텐츠에 나오는 모든 내용은 디지털자산 관련 동향을 신속하게 전달하기 위해 제작된 것으로, 투자 권유나 특정 디지털 자산의 매수·매도를 추천하는 목적이 아닙니다. 어떠한 경우에도 투자판단의 근거로 사용될 수 없으며, 이 자료를 이용한 투자 결과에 대한 책임은 전적으로 투자자 본인에게 있습니다

- 백훈종 스매시파이 대표

디파이 토큰의 가격은 어떻게 결정되는가(1)

다음 글비트코인 기관투자자 매수세를 기다리며